Avec les accords de Bretton Woods de juillet 1944, le dollar US a débuté son règne sans partage sur le monde. Mais après que le président Richard Nixon a rompu le dernier lien qui unissait le dollar à l’or en août 1971, les Etats-Unis ont pu craindre que leurs partenaires commerciaux ne cherchent à se détourner de la devise américaine, mettant ainsi à mal le financement de leurs déficits par la dette.

Cependant, avec le « deal du siècle » conclu en juin 1974 avec l’Arabie saoudite, les Etats-Unis se sont assurés que le dollar reste indispensable dans le cadre du commerce international de matières premières, ce qui a eu deux conséquences. Non seulement Washington s’est garanti une demande structurelle gigantesque vis-à-vis de sa devise en tant que monnaie d’échange dans le cadre du commerce international, mais également en tant que monnaie de réserve mondiale, par le biais du recyclage des pétrodollars en bons du Trésor américain. Autant dire qu’avec cet accord, les Américains ont trouvé la solution à tous leurs problèmes.

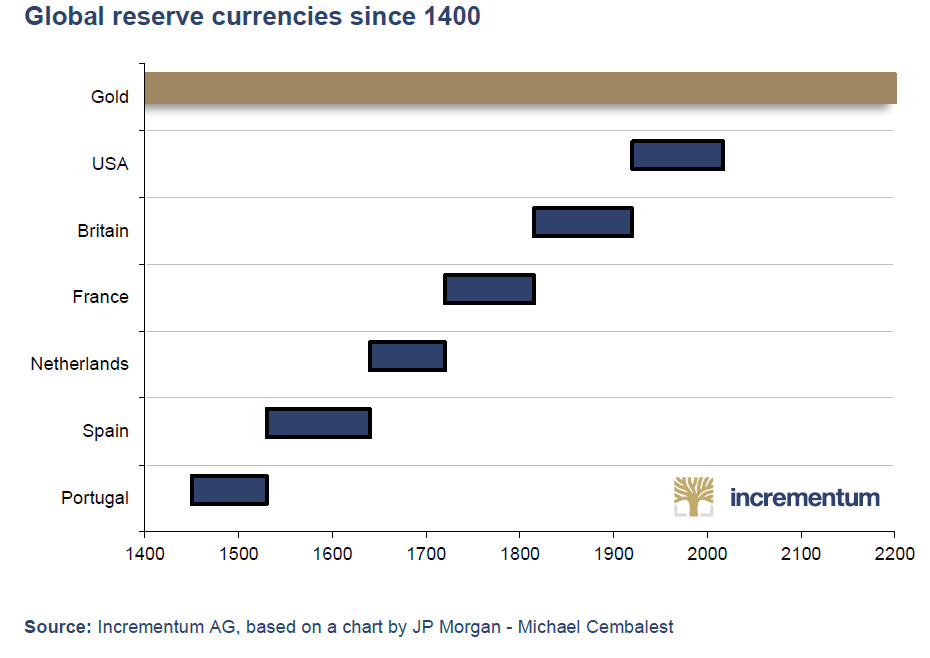

Les monnaies de réserve mondiales depuis 1400

Pour un temps, en tout cas.

Aucune devise n’arrive aujourd’hui à la cheville du dollar… mais l’enjeu est-il vraiment de remplacer la devise américaine en tant que monnaie de réserve mondiale ?

Tant l’euro que le bitcoin ont des points faibles en tant que candidats pour remplacer le dollar dans son rôle de monnaie de réserve mondiale. En l’absence d’eurobonds, le premier ne repose que sur des dettes publiques morcelées nationalement et le second, de par sa gestion décentralisée, échappe aux Etats qui n’abandonneront jamais la gestion de la monnaie à cours légal.

Pour ce qui est du yuan, Pékin a pleinement conscience qu’il est encore très loin d’être à la hauteur pour supplanter le dollar en tant que monnaie de réserve mondiale. Rappelons que l’économie chinoise était encore intégralement communiste et fermée en 1975.

Dans leur rapport In Gold We Trust 2019, Ronald Stöferle et Mark Valek (S&V) proposent un état des lieux sur la question : « La monnaie chinoise n’est pas encore totalement convertible. Le taux de change n’est plus entièrement administré par la banque centrale mais il est lié à un panier de devises qui comprend plus d’une douzaine de monnaies, l’indice CFETS RMB. Néanmoins, le yuan reste loin d’être une monnaie librement convertible. Cette monnaie n’est pas seulement un moyen d’échange ; elle est également un outil de politique économique. L’ampleur présumée de la sous-évaluation du yuan est une pomme de discorde constante avec les États-Unis. Le contrôle des capitaux reste en place et a même récemment été renforcé. Cela montre très clairement à quel point les citoyens chinois croient en la fiabilité de leur propre monnaie », écrivent les deux Autrichiens.

Ajoutez à cela que les marchés financiers chinois sont à mille lieues d’avoir la largeur, la profondeur et l’ouverture de leurs homologues européens et a fortiori américains, avec en particulier le marché de la dette souveraine chinoise qui n’a encore que très peu de profondeur en comparaison de son homologue américain, et l’on peut conclure avec S&V que « Dans de telles circonstances, il est inconcevable que le yuan remplace de sitôt le dollar américain comme monnaie de réserve mondiale. »

Dans la dernière édition de leur rapport, S&V ajoutent : « Bien sûr, personne ne croit que le système de Bretton Woods sera simplement rebooté. Il est évident pour tout le monde aujourd’hui, de Mark Carney [le gouverneur de la Banque d’Angleterre] aux architectes de l’euro et aux Chinois, qu’une monnaie nationale unique ne convient pas comme monnaie mondiale et qu’une alternative viable est nécessaire. »

Exit donc l’hypothèse d’un yuan monnaie de réserve mondiale en remplacement du dollar.

La très faible internationalisation du yuan n’a cependant pas empêché la Chine de contester la suprématie du dollar depuis une douzaine d’années. Rappelons cet extrait d’une déclaration prononcée par Zhou Xiaochuan, gouverneur de la Banque populaire de Chine, en 2009 :

« L’objectif souhaitable de la réforme du système monétaire international est donc de créer une monnaie de réserve internationale déconnectée des nations individuelles et capable de rester stable à long terme, éliminant ainsi les déficiences inhérentes à l’utilisation de monnaies nationales basées sur le crédit.

Bien que la monnaie de réserve super-souveraine ait été proposée depuis longtemps, aucun progrès substantiel n’a encore été réalisé à ce jour. Dans les années 1940, Keynes avait déjà proposé d’introduire une unité monétaire internationale appelée « Bancor« , basée sur la valeur de 30 produits de base représentatifs. Malheureusement, la proposition n’a pas été acceptée. L’effondrement du système de Bretton Woods, qui était basé sur l’approche de White, indique que l’approche keynésienne aurait pu être plus favorable à long terme. […]

Une monnaie de réserve super-souveraine élimine non seulement les risques inhérents à une monnaie souveraine basée sur le crédit, mais elle permet également de gérer la liquidité mondiale. Une monnaie de réserve super-souveraine gérée par une institution mondiale pourrait être utilisée à la fois pour créer et contrôler la liquidité mondiale. »

Les autorités publiques chinoises n’ont donc jamais prétendu avoir pour velléité de remplacer le dollar en tant que monnaie de réserve mondiale.

Notez que cette déclaration de Zhou Xiaochuan n’intervient pas à n’importe quel moment : elle a été prononcée en plein milieu de la Grande crise financière qui a débuté en 2008, ce qui n’est pas innocent. L’Asie fait en effet l’objet de deux tragédies intimement liées à la devise américaine.

1er drame asiatique : le cycle économique de la zone dépend largement des fluctuations du dollar

La Chine et ses voisins ont en effet subi de plein fouet les conséquences économiques de la crise, et ce alors même que les pays asiatiques n’étaient pour rien dans la faillite de la banque américaine Lehman Brothers.

Comme le rappelle Charles Gave dans son billet du 28 septembre, la raison en est que « la région très dépendante de la monnaie américaine : s’il y a trop de dollars US dans le système, le dollar baisse et toute la région connaît un boom économique. Par contre, s’il n’y a pas assez de dollars, le dollar monte, ce qui force les banques centrales locales à monter leurs taux d’intérêts, les gens endettés localement en dollar ou dans la monnaie locale font faillite et toute l’Asie connaît une récession. Dans le fond, l’Asie a son cycle dicté par les errements de la politique monétaire à Washington », écrit le président de l’Institut des Libertés.

Cet enchaînement dramatique n’a pas manqué de se reproduire en 2008, la fermeture des marchés monétaires américains stoppant net le commerce international asiatique et mettant à mal les économies locales.

Se « reproduire » en effet car ce n’était pas la première fois que l’Asie pâtissait des tribulations de la devise américaine. En 1997, la crise économique qui avait ébranlé le continent trouvait déjà son origine dans la hausse du dollar face aux devises locales. Les Asiatiques n’ont pas oublié comment cette histoire s’est terminée : la zone avait subi une nouvelle humiliation en se retrouvant une fois encore sous le chaperonnage occidental. Et le moins que l’on puisse dire, c’est que les recommandations de la Banque mondiale et du FMI n’avaient pas contribué à arranger la situation.

Mais les conséquences de l’hégémonie du dollar vont bien au-delà du simple chaperonnage économique occidental. Les Etats-Unis abusent en effet à tel point du statut particulier de leur devise qu’ils exercent une véritable « suzeraineté » sur les entités qui utilisent le dollar, pour reprendre le terme employé par Charles Gave.

2nd drame asiatique : le règlement des factures énergétiques en dollars place l’Asie sous la suzeraineté juridique américaine

Outre le fait qu’elle est encore contrainte de recourir à la devise américaine pour commercer au sein de sa zone, l’Asie doit, comme le reste du monde, payer ses factures énergétiques en dollars.

Or cela n’est pas sans poser un deuxième problème majeur en matière de souveraineté. Comme je l’évoquais dans un précédent billet, « Dans le monde bancaire, les règles du jeu sont claires. La seule chose que vous n’ayez pas le droit de faire, c’est aller à l’encontre des objectifs diplomatiques américains dans le cadre de transactions en dollars. Le cas échéant, où que vous ayez opéré dans le monde, la justice américaine considérera que vous ressortez de sa juridiction du simple fait que vous avez utilisé sa devise officielle, et cela pourra vous coûter très cher. Posez la question aux dirigeants de la BNP, qui avaient violé l’embargo américain sur le Soudan, l’Iran et Cuba, et qui s’étaient mis à plat ventre devant leur juge new yorkais pour finalement le remercier en 2014 de ne les avoirs condamnés qu’a payer une (retentissante) amende de 8,9 Mds$… »

On en revient au diagnostic posé par Vladimir Poutine en novembre 2019 : « les États-Unis ont commencé à utiliser les règlements en dollars comme un outil de lutte politique ». Or, après la crise de 2008, les ennemis des Etats-Unis ont décidé que cette suzeraineté monétaire et juridique n’était plus acceptable. Et la Chine de 2008 n’était plus celle de 1997. Elle avait désormais les reins assez solides pour travailler à s’émanciper du dollar, comme nous le verrons lundi prochain.

0 commentaires