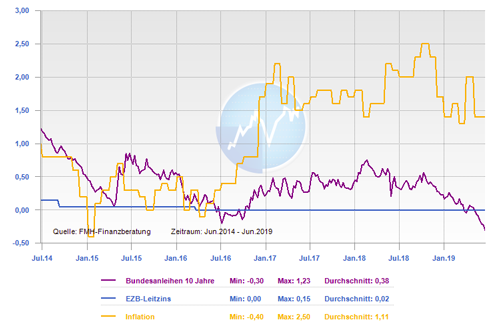

Die Wirtschaftsmeldungen haben sich in diesem Jahr verdüstert, was zur Folge hat, dass die Konjunkturprognosen nach unten korrigiert werden. Dazu kommt, dass sich die Inflation im Mai von der EZB-Zielmarkte von 2 Prozent wieder deutlich entfernt hat. Weiterhin bleiben auch die hohen Verschuldungsquoten und mangelnden Reformstände vieler Länder in der Europäischen Union (EU) bedenklich. Die Europäische Zentralbank (EZB) selbst kann wirtschaftliche Probleme einzelner EU-Staaten nicht dauerhaft lösen, sondern nur Zeit „erkaufen“. Mit der lockeren Geldpolitik der letzten Jahre hat die Europäische Zentralbank (EZB) nur dafür gesorgt, dass die nationalen Regierungen in der Europäischen Union (EU) Zeit haben, ihre Wettbewerbsfähigkeit mit strukturellen Reformen zu verbessern. Die wenigsten Regierungen haben leider das geldpolitische Umfeld in den letzten Jahren konsequent genutzt.

Niedrigzinsen und Reformstau werden jetzt zum Problem

In Europa liegt der Leitzins bei null Prozent und der Einlagezinssatz für die Banken sogar bei minus 0,4 Prozent. Das von der Europäischen Zentralbank (EZB) durchgeführte billionenschwere Anleihekaufprogramm zur Ankurbelung der Wirtschaft wurde im Herbst 2018 erst eingestellt. Deshalb sind die Optionen für eine zusätzliche Lockerung der Geldpolitik begrenzt. Die EZB-Führung hat deshalb in ihrer letzten Sitzung auf die wirtschaftliche Entwicklung reagiert und zunächst mit einer Anpassung ihrer „Forward Guidance“ Maßnahmen eingeleitet. Dies bedeutet, dass die Europäische Zentralbank (EZB) den Leitzins bis mindestens Mitte des Jahres 2020 nicht anhebt. Weiterhin wurden von den Währungshütern die Konditionen der ab September 2019 geplanten Langfristkredite für Banken (Targeted Longer-Term Refinancing Operations, kurz TLTRO) festgelegt. Diese Langfristkredite sollen die Kreditvergabe der Banken ankurbeln und werden bereits zum dritten Mal seit der Finanzkrise eingesetzt. Allerdings werden sie dieses Mal weniger lukrativ ausfallen als zuvor.

Auf dem EZB-Notenbankforum in Portugal legte Mario Draghi noch einmal nach und stellte weitere geldpolitische Maßnahmen, beispielsweise durch eine erneute Senkung des Leitzinses oder eine Neuauflage der Anleihekäufe in Aussicht. In der medialen Diskussion über die geeigneten Maßnahmen werden vermutlich auch radikalere Mittel wie das sogenannte „Helikoptergeld“ wieder diskutiert werden. Spätestens wenn die Inflation wieder in Richtung „0“ zu gehen droht, wird das Thema spruchreif sein.

Auch die Fed hat nun wieder Leitzinssenkung im Gespräch

Da sich in den USA die Konjunktur derzeit auch eintrübt, die Inflation sich ab schwächt und die jüngsten Arbeitsmarktdaten hinter den Erwartungen zurück geblieben sind, ist bei der Federal Reserve System (Fed) nicht nur eine Aussetzung der Zinserhöhungen, sondern auch wieder eine Zinssenkung auf die Tagesordnung gerückt. Allerdings hat die amerikanische Notenbank Federal Reserve System (Fed) gegenüber der Europäischen Zentralbank (EZB) mit den Zinsanhebungen im vergangenen Jahr deutlich mehr Spielraum verschafft, um nun wieder gegenzusteuern. Der Leitzins blieb zwar auf der letzten Sitzung vorerst unangetastet, doch die Zukunftsprognosen der Fed klingen weniger optimistisch und signalisieren damit eine zukünftig lockerere Geldpolitik.

Für die amerikanische Wirtschaft ist und bleibt der Handelskonflikt mit China der größte Unsicherheitsfaktor. Deshalb hängen zinspolitische Entscheidungen auch von der weiteren Entwicklung des Zollstreits ab. Da wegen der US-Wahl Ende 2020 für Donald Trump und seiner angestrebten Wiederwahl Erfolge wichtig sind, ist damit zu rechnen, dass er sich weiter als „Deal-Maker“ profilieren wird. Es wird sein Ziel sein den Handelskonflikt mit einem guten Deal abzuschließen, um Pluspunkte bei seinen Anhängern und auch Unstimmigen im Wahlkampf feiern zu können. Bis dahin ist damit zu rechnen, dass er die Konflikte weiter am Köcheln hält. Da dies weiter auf der konjunkturellen Entwicklung lasten wird und kann mit einen oder sogar mehreren kleinen Zinssenkungen der Federal Reserve System (Fed) im zweiten Halbjahr 2019 gerechnet werden. Zumindest wird Donald Trump weiterhin den Druck auf die Fed aufrecht halten und diese notfalls für konjunkturelle Probleme verantwortlich machen.

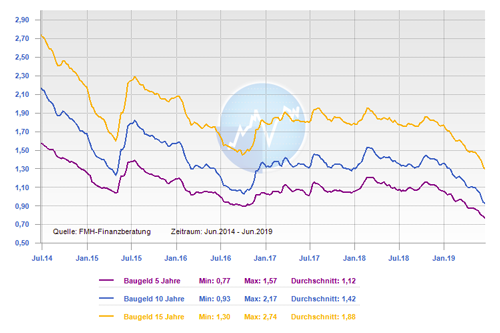

Bei den Bauzinsen wieder neue Niedrigzinsrekorde und negative Rendite der zehnjährigen Bundesanleihe

Die zehnjährige Bundesanleihe brach am 18. Juni 2019 erneut einen historischen Rekord: Die Negativrendite liegt nun bei -0,3 Prozent und es ist aktuell noch kein Ende des Sinkflugs in Sichtweite. Wenn von der Europäischen Zentralbank (EZB) konkrete Signale für eine Leitzinssenkung oder eine Wiederaufnahme des Anleihekaufprogramms gesendet werden, wird die Rendite der Bundesanleihe weiter unter Druck kommen. Auch die zehnjährigen Bauzinsen, die sich an der Rendite der zehnjährigen Bundesanleihe orientieren, erreichten Ende Mai 2019 zum zweiten Mal in der Geschichte das Rekordtief von 0,68 Prozent.

Unter Zinsexperten wird erwartet, dass auch im zweiten Halbjahr 2019 von anhaltend niedrigen Bauzinsen ausgegangen werden kann. Den die Liste der ungelösten Probleme ist lang: die anhaltende Konjunkturschwäche, eine niedrige Inflation, Handelskonflikte, Verschuldungsquoten, der Brexit und andere geopolitische Risiken. Und all diese Herausforderungen sind ja in den letzten Monaten nicht kleiner geworden und dürften uns somit noch einige Zeit beschäftigen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigenleistung: Was ist bei der Muskelhypothek zu beachten

Unwetter – wie sind die Schäden versichert

Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet