Fiscalité de l'épargne : la France se distingue par le poids de ses prélèvements

¤ Le taux de prélèvement peut atteindre 58 % sur les intérêts et les dividendes. ¤ L'Amafi juge la situation « extrêmement préoccupante ».

C'est un comparatif instructif qu'a réalisé l'Amafi (Association française des marchés financiers) dans son dernier baromètre, à paraître aujourd'hui. Dans le prolongement d'une étude de la Commission européenne montrant que l'imposition française sur le capital était la plus lourde en Europe, l'association a comparé dans le détail les différents régimes fiscaux des principaux pays développés. Il en ressort que le régime français se distingue aussi bien par son poids que par sa complexité.

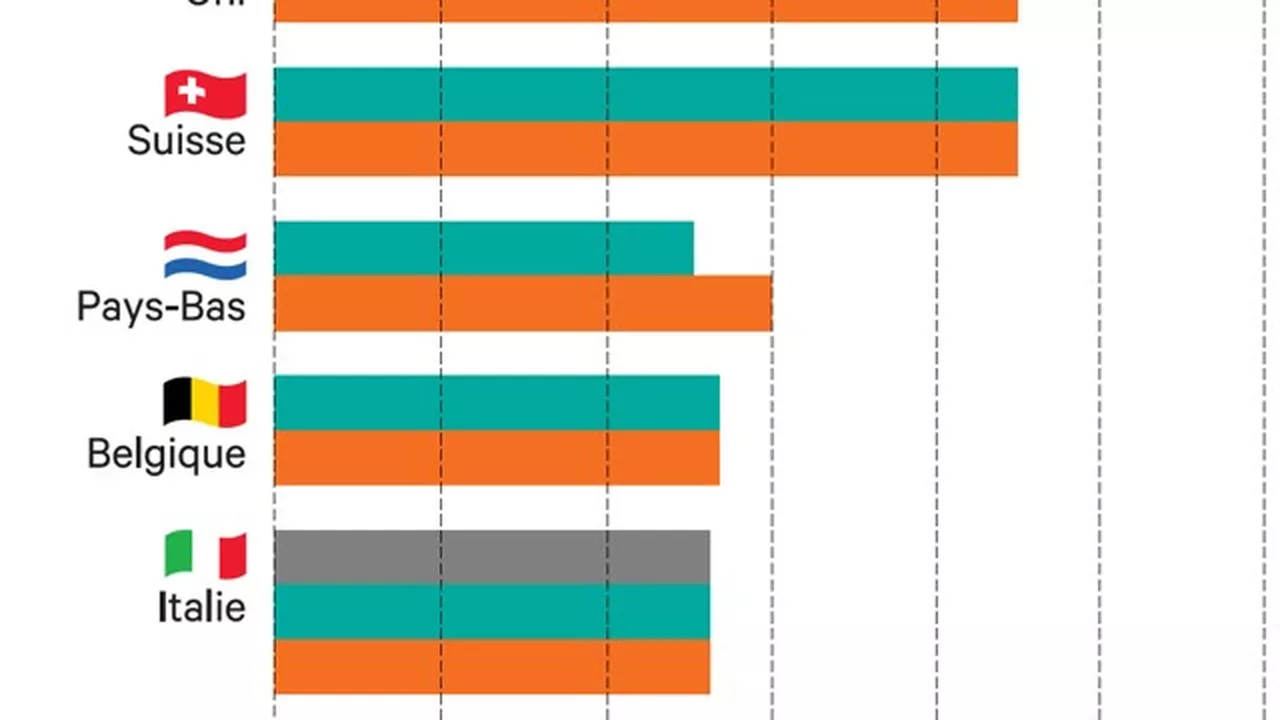

Sur la fiscalité des intérêts comme des plus-values, la France est en tête du classement. Le taux de prélèvement atteint 58 % pour un contribuable situé dans la tranche à 45 % et 54 % pour celui dont le taux marginal est de 41 %. Seul le régime des dividendes est un peu moins lourd, en raison notamment de l'abattement de 40 %. Le poids total des impôts se chiffre à 40 % pour un contribuable imposé au taux marginal de 45 % (38 % s'il est dans la tranche à 41 %). C'est moins lourd qu'au Danemark et en Suisse, mais plus élevé que chez la plupart de nos voisins européens. « La situation française est extrêmement préoccupante et atypique, elle porte en elle un lourd handicap au financement des entreprises », alerte l'Amafi. L'association estime qu'une entreprise française doit produire entre 12 et 20 % de résultats supplémentaires par rapport à l'entreprise britannique ou allemande pour rémunérer ses porteurs de parts au même niveau. Autre conséquence : les Français ne consacrent que 23 % en moyenne de leurs placements financiers aux actions.

La spécificité française tient d'abord à la superposition de plusieurs prélèvements. Comparé aux autres pays, la France est le seul pays à ponctionner à la fois un impôt sur le revenu et des prélèvements sociaux. A tel point que, dans certains cas précis, la fiscalité peut même dépasser 100 % des revenus, comme l'avait montré l'Ansa, une autre fédération militant pour l'allégement de la fiscalité sur le capital.

Barème progressif de l'impôt

En outre, la France est le seul pays à appliquer aux revenus du capital le barème progressif de l'impôt. Une décision à forte portée politique, prise par la nouvelle majorité en 2012, et qui n'a fait que couronner vingt années de hausses de fiscalité. Entre la montée en puissance de la CSG dans les années 1990, et la hausse du prélèvement forfaitaire libératoire, la taxation des revenus du patrimoine a augmenté de 70 % en vingt ans, relevait l'institut COE-Rexecode dans un récent ouvrage. L'étude de la Commission européenne montre d'ailleurs que la France était en 1995 dans la moyenne haute des pays européens. En 2012, le taux implicite d'imposition sur le capital en France était non seulement le plus élevé, mais il se situait dix points au-dessus du deuxième pays européen, en l'occurrence l'Italie.

Chez la plupart de nos voisins, les revenus de l'épargne sont taxés à un taux fixe, comme c'était le cas en France avec le prélèvement forfaitaire libératoire. En Allemagne, en Espagne, en Suède et en Italie, ce taux fixe est le même pour les intérêts, les dividendes et les plus-values mobilières (compris entre 23 et 30 %), ce qui rend le système particulièrement simple et lisible. Quelques pays, comme les Etats-Unis ou le Danemark, appliquent un impôt progressif. Mais le barème est généralement différent de celui de l'impôt sur le revenu, ou alors il est atténué par un mécanisme d'abattements. Certains Etats vont même jusqu'à exonérer les plus-values : la Belgique, la Suisse, le Luxembourg et les Pays-Bas en font partie.

Enfin, la fiscalité française se distingue par sa complexité. Trois régimes différents s'appliquent pour les intérêts, les dividendes, et les plus-values mobilières. La France est le seul pays à disposer d'un système d'abattement pour durée de détention. En cas de détention de plus de huit ans, le régime fiscal pour les plus-values devient plutôt avantageux (taux de 28 % au lieu de 58 %) mais il est difficilement lisible dans les comparatifs internationaux.

Ingrid Feuerstein

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?