La cifra de activos problemáticos equivale a un tercio del PIB de España

La vivienda disparada... ¿Vamos hacia una nueva 'burbuja'?

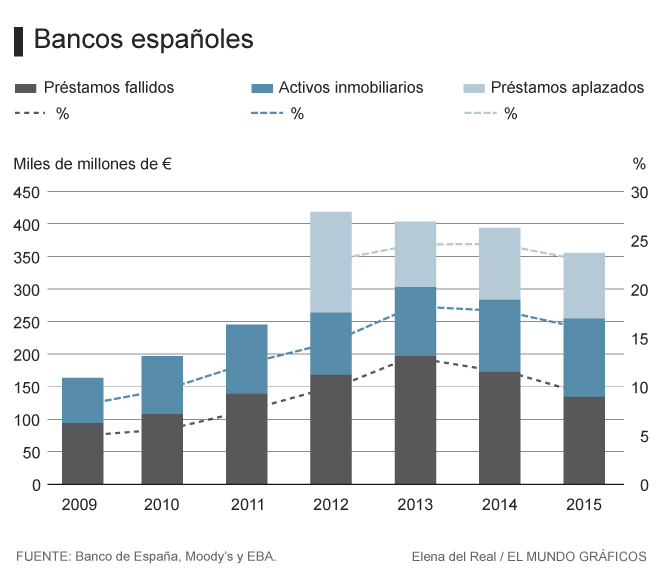

Los bancos españoles acumulan en sus balances 350.000 millones de activos problemáticos de los que deben desprenderse si quieren hacer frente al mayor problema que se les plantea ahora, la falta de rentabilidad. La mayor parte de ellos han reforzado su capital para cumplir las obligaciones regulatorias que exige el Banco Central Europeo (BCE).

Pero la burbuja inmobiliaria estallada en 2008 y la crisis financiera posterior han cargado sobre los balances de las entidades créditos fallidos, inmuebles y créditos aplazados por un valor equivalente a una tercera parte del PIB español, según datos recogidos por la agencia de calificación Moody's a partir de datos de la Autoridad bancaria Europea y el Banco de España.

De los 350.000 millones de euros acumulados en los balances de las entidades, aproximadamente 140.000 millones corresponden a préstamos fallidos o NPL por sus siglas en inglés, mientras que el resto se reparte entre activos como promociones inmobiliarias y suelo en poder de los bancos y préstamos cuyo cobro se prolonga por las dificultades del deudor para hacer frente a los pagos.

En su conjunto, el lastre que supone cargar con esta morosidad, resta a los bancos margen de maniobra para afrontar su otro gran problema: la política monetaria de tipos cero, que entre enero y junio redujo un 1,3% los ingresos de los bancos cotizados en Bolsa.

Resolver este problema exige a las grandes entidades recurrir al mercado para deshacerse de sus préstamos malos aunque sea con descuentos medios del 30% de su valor. Las fórmulas pueden ser las que preparan entidades como Banco Popular, que sacará a Bolsa una filial en la que incluirá hasta 6.000 millones de euros de activos tóxicos, o el empaquetamiento y venta de préstamos e inmuebles a fondos especializados en su gestión. En total, según la consultora Deloitte, las entidades tienen en oferta activos problemáticos por valor de 20.000 millones de euros.

Los analistas de Moody's consideran que el ritmo de reducción de préstamos fallidos o NPL de los bancos españoles es evidente. "Pero no es igual de visible en el volumen de inmuebles adjudicados o préstamos aplazados que se clasifican como no fallidos", explican María Cabanyes y Alberto Postigo, analistas de la agencia de calificación, que consideran imprescindible incluir esta última categoría de préstamos en la etiqueta de "problemáticos" para no ocultar riesgos.

Moody's, que estima en alrededor de 100.000 millones de euros los préstamos aplazados por los bancos españoles, destaca que según los ejercicios de transparencia elaborados por la Autoridad Bancaria Europea, España es uno de los sistemas bancarios más expuestos al problema de activos problemáticos.

"Esperamos que el volumen de activos problemáticos siga descendiendo y que incluso se acelere el ritmo por el enfoque de los bancos y de los reguladores en reducir estos activos improductivos", reconocen.

Aumento de la actividad vendedora

Por este motivo y porque a partir del próximo 1 de octubre entra en vigor un nuevo método de cálculo impuesto por el Banco de España para provisionar estos activos, el mercado financiero al que acuden bancos, fondos y consultoras para asesorar en el intercambio préstamos dudosos o inmuebles cargados de deudas incobrables se prepara para una gran actividad.

En realidad, se trata de un mercado inmobiliario y financiero que mueve miles de millones con gran discreción. "Todos dicen que van a vender carteras millonarias pero lo que no explican es el precio al que están dispuestos a hacerlo", explican fuentes de una entidad financiera. A la espera del efecto que tenga la nueva regulación y las necesidades de cada banco para limpiar su balance, fondos de inversión como Apollo y Cerberus tienen en estudio distintas operaciones que harán cambiar de manos decenas de miles de préstamos de entidades como Sabadell, CaixaBank, Bankia, Popular, Deutsche Bank...

6 Comentarios

Iniciar sesión para participar

Adivina quién va a pagar el "saneamiento" de esos 350 mil millones...

En este momento es cuando más importante es tener la cabeza fría y no dejarse llevar por los cantos de sirena como "ahora es un buen momento" ó la "situación actual es diferente". En este artículo se ve algo del trasfondo de esto. A la hora de tomar la decisión de inversión más importante de una vida es obligado contar con algo de información. No hacne falta sesudos análisis pero sí un poco de sentido común y reflexión para tener un criterio independiente, si están dispuestos, aquí tienen una sencilla ayuda: http://www.precioviviendamadrid.com/guia-comprador-vivienda-inteligente

ojala q esos activos toxicos no influyan en despidos

Tienen para diez años más.

Volvemos a lo que nos gusta. La expeculacion, esta vez con el soporte financiero del estado. En vez de vender los pisos a un precio razonable, los bancos los retienen, los intentan vender a un 15% mas del precio de Mercado obligandote a hipotecar bajos sus condiciones o se traspasa a fondos de gestions para aprovechar este puntual repunte del precio. Por otro la dos nos dicen el dinero que nos dejo el papa Estado eso no lo vamos a devolver....alguna vez algun partido politico pondra una denuncia por esta maniobras especulativas?

Según el grafico en 2015 es cuando mas activos inmobiliarios tienen, es decir que cada vez tienen mas y no menos activos inmobiliarios.