10-12月期のGDPが4%成長になりそうとは、実に結構。ただ、それでも、1年前と比べれぱ、ゼロ成長なのだから、消費増税の傷は深い。しかも、今期の消費の伸びは、巡り合わせの部分があり、足元の1月はもたついているようだ。原油安と雇用増によって緩やかに回復して行くことになろうが、増税前の水準を取り戻すのに、あと半年はかかりそうである。

………

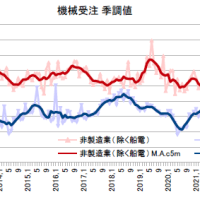

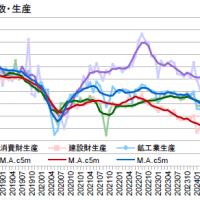

12月の鉱工業生産指数は、懸案だった消費財の出荷がプラスに転じ、在庫も減って、ひと安心というところだ。それでも、10-12月期の消費財は、前期比で-0.1であった。供給面で消費を見るなら、ようやく底入れをしたかどうかに過ぎない。水準は、2012年秋のノダ後退時の最低水準をなんとかクリアした程度である。

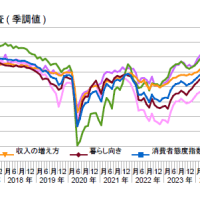

他方、家計調査は、二人以上世帯の前期比が+2.1と高めの結果だった。需要面は好調に見えるかもしれないが、中身は、揺れの大きい「住居」と「医療保健」の伸びが大きな部分を占める。数字の割に、消費が盛り上がっている感じがしないのは、このためだ。揺れが大きいだけに、次は逆を向くおそれもある。

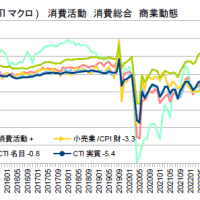

GDPの消費を占う消費総合指数は、10,11月までの段階で、前期比+0.8になっており、これから出る12月分が多少低くても、高めの水準を保てそうだ。これがあるから、民間調査機関の予測は、年率4%という高さになっている。もっとも、筆者は、それより低めに見ていて、在庫の始末が残っていることもあり、3%を割るかもしれないと思っている。

1月については、12月のボーナス増の反動も考えておかないといけない。実際、東大売上高指数は今一つである。また、今日の日経にあるように、軽自動車の年末のシェア争いによる反動もあるようで、これもマイナス材料となる。今後は、こうした一進一退を見せつつ、原油安と雇用増が緩やかに持ち上げて行く展開だろう。

(図)

………

その雇用だが、消費増税の需要減による停滞から再始動したようだ。12月の労働力調査は、雇用者が季調値で49万人増となり、失業率も3.4%へ0.1低下した。職業紹介でも、新規求人数が季調値で4.7%増となり、新規求人倍率は1.79へ+0.13伸びた。単月での判断は気が早いかもしれないが、良好な内容と言えよう。

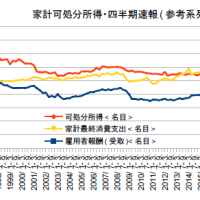

興味深いのは、家計調査の勤労者世帯で、配偶者の収入が17か月ぶり、その他の世帯員の収入が14か月ぶりに実質増加したことだろう。家計調査における消費の大きな低下は、サンブル問題とする見方もあったが、ここに来て、収入増と消費増を見せており、消費総合指数との乖離幅を縮めつつある。家計調査の二人以上の世帯における配偶者ほかの収入は、極めて限界的だったのかもしれない。なお、賃金については、毎月勤労統計の週明け2/4の公表待ちとなる。

………

昨年4月に消費税を一気に引き上げ、8月には、前回の景気後退の底を割りそうになって、デフレスパイラルに陥る寸前にまでなった。そこで踏み止まれたのは、秋口から輸出が上向くという幸運があった。もし、1997年の時のように、逆に不運が重なるようなことがあれば、悲劇は繰り返されていただろう。

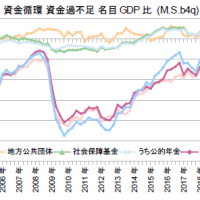

そして、12月に至り、ようやく底入れが確認できるところに来た。これから再出発である。財政運営の路線は変わらず、財政も年金も緊縮で足を引っ張る中、原油安を頼りに、民間で牽引して行かなければならない。そうして、今年前半に増税で失った消費水準を取り戻し、デフレ脱却という次のステージへ進むことになる。

(昨日の日経)

パナ・中国とメキシコの生産撤退。トヨタ・値下げ要請を再び見送り。マクロスライド初適用。景気持ち直しの動き、輸出主導で生産増。GDP4%増予測・民間平均。外国人消費52%増。国の債務13.4兆円増、資産12.5兆円増。米GDP2.6%増に減速。

(今日の日経)

TPPに低関税の輸入枠。電力値下げへ4月から。1月軽自動車販売2割減、年末シェア争いの反動。ピケティ氏・財産に適切に課税すれば政府の負債を支えられる。

………

12月の鉱工業生産指数は、懸案だった消費財の出荷がプラスに転じ、在庫も減って、ひと安心というところだ。それでも、10-12月期の消費財は、前期比で-0.1であった。供給面で消費を見るなら、ようやく底入れをしたかどうかに過ぎない。水準は、2012年秋のノダ後退時の最低水準をなんとかクリアした程度である。

他方、家計調査は、二人以上世帯の前期比が+2.1と高めの結果だった。需要面は好調に見えるかもしれないが、中身は、揺れの大きい「住居」と「医療保健」の伸びが大きな部分を占める。数字の割に、消費が盛り上がっている感じがしないのは、このためだ。揺れが大きいだけに、次は逆を向くおそれもある。

GDPの消費を占う消費総合指数は、10,11月までの段階で、前期比+0.8になっており、これから出る12月分が多少低くても、高めの水準を保てそうだ。これがあるから、民間調査機関の予測は、年率4%という高さになっている。もっとも、筆者は、それより低めに見ていて、在庫の始末が残っていることもあり、3%を割るかもしれないと思っている。

1月については、12月のボーナス増の反動も考えておかないといけない。実際、東大売上高指数は今一つである。また、今日の日経にあるように、軽自動車の年末のシェア争いによる反動もあるようで、これもマイナス材料となる。今後は、こうした一進一退を見せつつ、原油安と雇用増が緩やかに持ち上げて行く展開だろう。

(図)

………

その雇用だが、消費増税の需要減による停滞から再始動したようだ。12月の労働力調査は、雇用者が季調値で49万人増となり、失業率も3.4%へ0.1低下した。職業紹介でも、新規求人数が季調値で4.7%増となり、新規求人倍率は1.79へ+0.13伸びた。単月での判断は気が早いかもしれないが、良好な内容と言えよう。

興味深いのは、家計調査の勤労者世帯で、配偶者の収入が17か月ぶり、その他の世帯員の収入が14か月ぶりに実質増加したことだろう。家計調査における消費の大きな低下は、サンブル問題とする見方もあったが、ここに来て、収入増と消費増を見せており、消費総合指数との乖離幅を縮めつつある。家計調査の二人以上の世帯における配偶者ほかの収入は、極めて限界的だったのかもしれない。なお、賃金については、毎月勤労統計の週明け2/4の公表待ちとなる。

………

昨年4月に消費税を一気に引き上げ、8月には、前回の景気後退の底を割りそうになって、デフレスパイラルに陥る寸前にまでなった。そこで踏み止まれたのは、秋口から輸出が上向くという幸運があった。もし、1997年の時のように、逆に不運が重なるようなことがあれば、悲劇は繰り返されていただろう。

そして、12月に至り、ようやく底入れが確認できるところに来た。これから再出発である。財政運営の路線は変わらず、財政も年金も緊縮で足を引っ張る中、原油安を頼りに、民間で牽引して行かなければならない。そうして、今年前半に増税で失った消費水準を取り戻し、デフレ脱却という次のステージへ進むことになる。

(昨日の日経)

パナ・中国とメキシコの生産撤退。トヨタ・値下げ要請を再び見送り。マクロスライド初適用。景気持ち直しの動き、輸出主導で生産増。GDP4%増予測・民間平均。外国人消費52%増。国の債務13.4兆円増、資産12.5兆円増。米GDP2.6%増に減速。

(今日の日経)

TPPに低関税の輸入枠。電力値下げへ4月から。1月軽自動車販売2割減、年末シェア争いの反動。ピケティ氏・財産に適切に課税すれば政府の負債を支えられる。